Solaranlagen sind so gefragt wie nie. Allerdings muss für eine leistungsstarke Solaranlage viel Geld investiert werden. Abhängig von der Größe können das sogar mehrere Tausend Euro sein. Wenn man die Kosten nicht alleine aufbringen kann, kann ein Solarkredit zur Finanzierung herangezogen werden. Was Solarkredite sind, welche Anbieter es gibt und ob sich ein Kredit für die Photovoltaikanlage lohnt, erfährst du in diesem Artikel.

Solarkredit Vergleich – Konditionen im Überblick

| Solarkredit-Anbieter / Bank | Kredithöhe | Effektiver Jahreszins | Eigenkapital | Laufzeit | |

|---|---|---|---|---|---|

| Smava Modernisierungskredit | 500 € - 120.000 € | 0,40 % - 10,90 % | nicht notwendig | 12 - 120 Monate | |

| ING Wohnkredit | 5.000 € - 75.000 € | 2,59 % - 6,49 % | nicht notwendig | 24 - 96 Monate | |

| Targobank Wunschkredit | 1.500 € - 80.000 € | 2,29 % - 8,99 % | nicht notwendig | 12 - 96 Monate | |

| Creditolo Modernisierungskredit | 100 € - 60.000 € | 1,95 % - 19,49 % | nicht notwendig | 12 - 120 Monate | |

| SWK-Bank Ökokredit | 2.500 € - 100.000 € | 4,89 % - 6,99 % | nicht notwendig | 24 - 120 Monate |

[Stand: 08/2022]

Solarkredit Vergleichsrechner

Mit dem Solarkredit Vergleichsrechner kann man Kredite der ING, der Commerzbank, der Targobank und vielen anderen Kreditgebern (Banken) einfach und schnell vergleichen. Hierzu muss zunächst angegeben werden, für was der Kredit beantrag werden soll. Im Fall von einem Solarkredit, mit dem man eine Photovoltaikanlage finanzieren möchte, wählt man den Verwendungszweck Modernisierung aus. Im Gleichen Zug muss man den gewünschten Nettodarlehensbetrag und die Laufzeit angeben. Anschließend folgen die Felder mit den Angaben zur eigenen Person. Zum Schluss klickt man auf den Button „Kreditvergleich starten“ und kann vergleichen.

Was ist ein Solarkredit?

Mit einem Solarkredit kann man die Photovoltaikanlage meist vollständig finanzieren. Darunter zählen sowohl Wärmepumpen, Batteriespeicher und Solarpanele. Verglichen mit Hauskrediten haben Kredite für Solaranlagen kurze Laufzeiten und geringere Kreditvolumen. Der aber wohl größte Vorteil: Man braucht kein Eigenkapital und kann die Photovoltaikanlage zu 100 % finanzieren. Als Sicherheit fungiert die PV-Anlage selbst und die Einspeisevergütung der EEG, die für einen Zeitraum von 20 Jahren feste gesetzliche Erlöse garantiert. Meist handelte es sich bei dieser Art der Finanzierung um klassische Ratenkredite, aber auch Sonderformen wie ein Vorausdarlehen sind möglich.

Kredit für Photovoltaikanlagen: Konditionen im Überblick

- Ohne Grundschuldeintragung möglich

- Bis zu 120.000 € Kreditvolumen

- Bis zu 20 Jahren Laufzeit

- Sonderzahlungen möglich

- Ratenpause möglich

- Schnelle Auszahlung

- Geringer Effektivzins

Kredit für Solaranlage: Voraussetzungen

Es gibt eine Reihe von Voraussetzungen, die erfüllt werden müssen, um ein Solarkredit zu erhalten. Dabei soll man aber beachten, dass sich die Anforderungen von Bank zu Bank ändern. Deshalb sollte man diese vorab für bestimmte Solar-Anbieter nochmal prüfen. Folgende Voraussetzungen sind oft anzutreffen:

- Antragsteller: Diese Ratenkredite können von verschiedenen Gruppen in Anspruch genommen werden. Darunter zählen Privatpersonen, Unternehmen, Vereine, Selbstständige und Freiberufler. Es gibt aber auch Banken, die den Service nur für eine bestimmte Personengruppe ermöglicht.

- Kreditbetrag: Ist das Kreditvolumen hoch, reicht der Wert der Anlage und die Einspeisevergütung als Sicherheit nicht aus. Weitere Sicherheiten wie eine Eintragung in das Grundbuch wären dann denkbar.

- Ort: Zudem ist die Umgebung wichtig. In der Regel muss man die finanzierte PV-Anlage in Deutschland installieren. Manche Solarkreditgeber achten dabei sogar auf die Region und ermöglichen ein Angebot nur, wenn die Photovoltaik-Anlage in einer bestimmten Region aufgebaut wird. Aber auch der Anbringungsort am Haus ist relevant. Anbieter bevorzugen es, wenn man die Anlage auf dem eigenen Grundstück bzw. Dach aufbaut.

Kann der Solarkredit von der Steuer abgesetzt werden?

Ja, Photovoltaikanlagen sind steuerlich absetzbar. Zum einen kann man die Kosten, die beim laufenden Betrieb anfallen, absetzten. Dazu zählen beispielsweise die Kosten für die Versicherung der PV-Anlage, aber auch die Zinsen, die beim Solarkredit anfallen. Zum anderen können die Anschaffungskosten abgesetzt werden. Das beinhaltet die Kosten für die Montage der PV-Anlage sowie die Kosten für den Erwerb zusätzlicher Geräte.

Solarkredit: Vorteile im Überblick

- Solaranlage kann vollständig finanziert werden

- Einspeisevergütung (EEG-Förderung) fungiert als Sicherheit

- Oft reichen Einspeisevergütung und der Wert der PV-Anlagen als Sicherheit aus

- Ohne Grundschuldeintrag möglich

- Zinsen, Anschaffungs- und Nebenkosten kann man von der Steuer absetzen

- Oft sind die ersten Jahre tilgungsfrei

Lohnt sich ein Solarkredit?

Mit einer PV-Anlage muss man keinen Strom mehr einkaufen und spart Geld. Zusätzlich kann man durch die Einspeisevergütung sogar was verdienen. Auf der einen Seite spart man Geld, auf der anderen bekommt man Geld. Entscheidet man sich jetzt für eine Finanzierung und nimmt einen Solarkredit auf, muss man durch die Einspeisevergütung weniger Geld zu dem monatlichen Beitrag hinzufügen. Es ist sogar möglich, dass sich die Photovoltaikanlage nach einer Amortisationszeit von 20 Jahren vollständig alleine finanziert.

Solarkredit vs. Baukredit

Der wohl größte Unterschied zwischen einem Solarkredit und einem Baukredit ist die vollständige Finanzierung. Im Falle von Baukrediten wird ein Eigenkapitalanteil erwartet. Zusätzlich ist bei einem Solarkredit kein Grundschuldeintrag notwendig. Als Sicherheit reicht die für 20 Jahre gesetzlich festgelegte Einspeisevergütung aus. Darüber hinaus sind bei einigen Solar-Anbietern die ersten Jahre tilgungsfrei. Besonders in der Anfangszeit ist das von Vorteil, da eventuell weitere Ausgaben anfallen können.

Solarkredit-Anbieter

Solarkredite gibt es von den verschiedensten Anbietern. Einer der bekanntesten ist wohl die Kreditanstalt für Wiederaufbau (KfW), allerdings wurde das Programm 271 schon eingestellt. Es gibt aber eine Reihe anderer Banken, die Kredite für Photovoltaikanlagen unter den Namen Ökokredit, Modernisierungskredit usw. anbieten.

KfW-Programm Erneuerbare Energien „Standard“

Die erste Anlaufstelle, wenn es um die Finanzierung von Photovoltaik geht, ist die KfW Bank. Momentan gibt es einen passenden Kredit unter der Nummer 270. Das KfW-Programm Erneuerbare Energien „Standard“ (Kredit 270) ist ein Förderkredit für Strom und Wärme, mit dem die Errichtung, Erweiterung und der Erwerb (gebrauchter) PV-Anlagen finanziert werden kann. Gefördert werden sowohl Privatpersonen als auch Unternehmen. Wichtig ist allerdings, dass die Anlage den Anforderungen des Gesetzes für den Ausbau erneuerbarer Energien entspricht. Der wohl größte Vorteil des Kredits: Die sehr lange Zinsbindung auf niedrigem Niveau. Ganze 10 Jahre hat man die gleichen Zinsen. Die Laufzeit beträgt 2 bis 30 Jahre mit höchstens 5 tilgungsfreien Jahren, währenddessen man lediglich die Zinsen auf den ausgezahlten Kreditbetrag zahlen muss.

Beachte: Die Kredite der KfW aus diesem Programm werden über Finanzierungspartner (Banken und Sparkassen) gewährt. Der Antrag soll noch vor Beginn des Vorhabens bei dem ausgewählten Finanzierungspartner gestellt werden!

Smava Modernisierungskredit

Schließt man seinen Modernisierungskredit mit Smava ab, hat man die Wahl zwischen einem Grundschuldeintrag oder nicht. Entscheidet man sich für die Eintragung, können bessere Konditionen angeboten werden, was deutlich günstigere Zinsen bedeuten kann. PV-Anlagen bis zu 120.000 Euro können finanziert werden. Dabei beträgt die Laufzeit bis zu 120 Monate mit einem effektiven Jahreszins von 0,69 % bis 10 %.

Schließt man seinen Modernisierungskredit mit Smava ab, hat man die Wahl zwischen einem Grundschuldeintrag oder nicht. Entscheidet man sich für die Eintragung, können bessere Konditionen angeboten werden, was deutlich günstigere Zinsen bedeuten kann. PV-Anlagen bis zu 120.000 Euro können finanziert werden. Dabei beträgt die Laufzeit bis zu 120 Monate mit einem effektiven Jahreszins von 0,69 % bis 10 %.

Modernisierungskredit beantragen »

Targobank Wohnkredit

Der Wunschkredit der Targobank ermöglicht zinsgünstige und individuelle Kredite für Photovoltaikanalgen, die online beantragt werden können. Wenn alle Unterlagen vollständig eingereicht sind, wird das Geld schnell ausgezahlt. Zusätzlich können die Ratenzahlungen flexibel gestaltet werden, was auch Ratenpausen möglich macht. Die Prüfung verläuft online und ohne lange Wartezeit, sodass man direkt erfährt, ob der Kredit erteilt werden kann.

Der Wunschkredit der Targobank ermöglicht zinsgünstige und individuelle Kredite für Photovoltaikanalgen, die online beantragt werden können. Wenn alle Unterlagen vollständig eingereicht sind, wird das Geld schnell ausgezahlt. Zusätzlich können die Ratenzahlungen flexibel gestaltet werden, was auch Ratenpausen möglich macht. Die Prüfung verläuft online und ohne lange Wartezeit, sodass man direkt erfährt, ob der Kredit erteilt werden kann.

Der effektive Jahreszins liegt zwischen 2,29 % – 8,35 %. Ein Kreditvolumen zwischen 1.500 € bis 80.000 € bei einer Laufzeit von 12 bis 96 Monaten ist möglich.

Creditolo Modernisierungskredit

Der Modernisierungskredit von Creditolo hat ein Kreditvolumen von 60.000 Euro. Es wird kein Eigenkapital benötigt. Durch die Laufzeit von bis zu 25 Jahren sind niedrige Raten möglich, wodurch ein finanzieller Spielraum entsteht. Es können auch höhere Beträge beantragt werden, dann muss man aber mit einem Grundbucheintrag rechnen. Trotz Zweckbindung kann man auch weitere Geräte wie Wärmepumpen und Batteriespeicher finanzieren.

Der Modernisierungskredit von Creditolo hat ein Kreditvolumen von 60.000 Euro. Es wird kein Eigenkapital benötigt. Durch die Laufzeit von bis zu 25 Jahren sind niedrige Raten möglich, wodurch ein finanzieller Spielraum entsteht. Es können auch höhere Beträge beantragt werden, dann muss man aber mit einem Grundbucheintrag rechnen. Trotz Zweckbindung kann man auch weitere Geräte wie Wärmepumpen und Batteriespeicher finanzieren.

Modernisierungskredit beantragen »

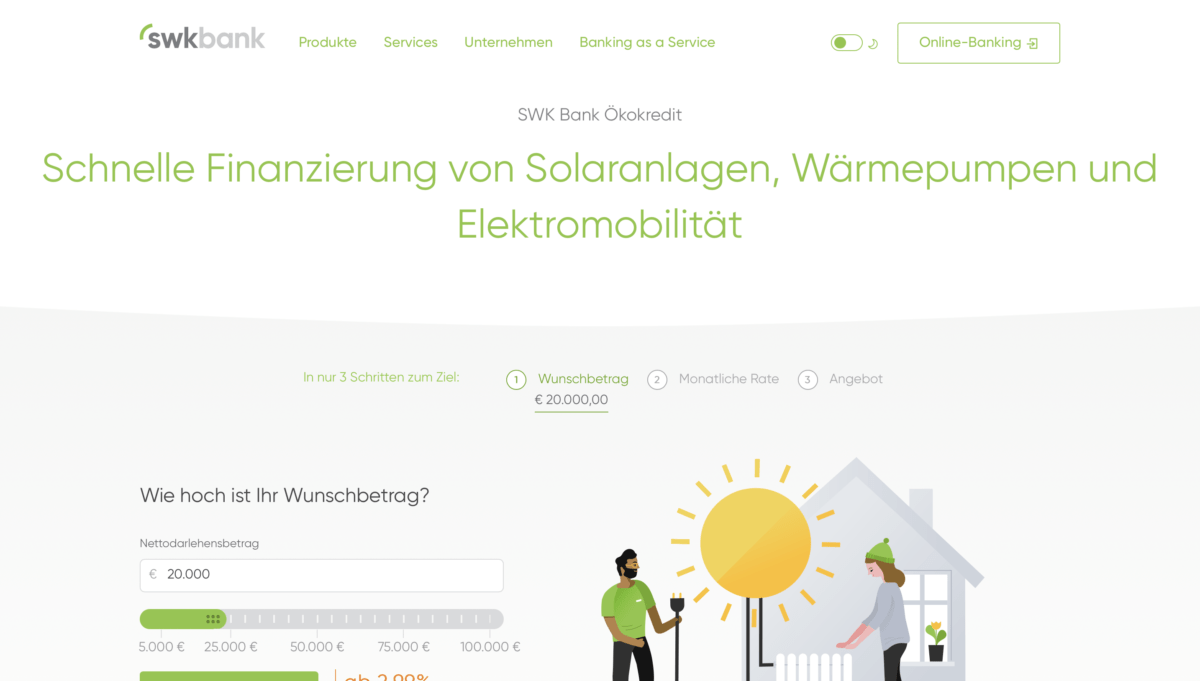

SWK-Bank Ökokredit

Mit dem Ökokredit der Süd-West-Kreditbank kann man eine Photovoltaikanlage und weitere grüne Projekte vollständig finanzieren. Das Kreditvolumen liegt bei 100.000 Euro und kann für eine Laufzeit von bis zu 20 Jahren abgeschlossen werden. Das kann eine geringere monatliche Rate und finanziellen Spielraum ermöglichen. Zusätzlich lassen sich durch die SWK weitere Geräte wie Wärmepumpen und Batteriespeicher finanzieren.

Mit dem Ökokredit der Süd-West-Kreditbank kann man eine Photovoltaikanlage und weitere grüne Projekte vollständig finanzieren. Das Kreditvolumen liegt bei 100.000 Euro und kann für eine Laufzeit von bis zu 20 Jahren abgeschlossen werden. Das kann eine geringere monatliche Rate und finanziellen Spielraum ermöglichen. Zusätzlich lassen sich durch die SWK weitere Geräte wie Wärmepumpen und Batteriespeicher finanzieren.

Man kann den Kredit einfach und schnell online beantragen. Sind alle Unterlagen vollständig eingereicht, erhält man eine Zusage spätestens nach zwei Minuten. Zusätzlich sind Ratenpausen und Sondertilgungen jederzeit möglich.

Welche Unterlagen werden für ein PV-Kredit benötigt?

Die meisten Kredite für Solaranlagen kann man online beantragen. Da jeder Fall individuell betrachtet wird, werden eine Reihe von Unterlagen benötigt. Zunächst müssen die letzten drei Einkommensnachweise eingereicht werden. Zusätzlich braucht man die Kontoauszüge der letzten drei Monate. Mit diesen bekommt der Kreditgeber eine grobe Vorstellung über die fixen Ausgaben des Antragsstellers. Zum Schluss folgen Informationen zur Immobilie, die modernisiert und mit einer PV-Anlage ausgestattet werden soll. Bei den meisten Solarkredit-Anbieter ist ein gute Bonität vorausgesetzt. Einen Bonitätsnachweis kann man bei der Schufa machen.

FAQ: Häufig gestellte Fragen zum Thema Solarkredit

Wie hoch ist die Einspeisevergütung der EEG?

Wie hoch die Vergütung ist, hängt von dem Zeitraum ab wann die PV-Anlage in Betrieb genommen wurde. Zusätzlich wird auf die Leistung der PV-Anlage geachtet. Im Juli 2022 lag die Vergütung für Anlagen mit 10 kWp bei 6,25 Cent pro kWh, für Photovoltaikanlagen unter 40 kWp bei 6,06 Cent pro kWh und für Anlagen über 40 kWp bei 4,74 Cent pro kWh.

Wie funktionieren Solarkredite?

Mit Solarkrediten können Photovoltaikanlagen vollständig finanziert werden. Diese funktionieren wie ein Ratenkredit. In den meisten Fällen ist kein Grundbucheintrag notwendig. Als Sicherheit fungiert die staatliche Förderung in Form der Einspeisevergütung des EEG (Erneuerbaren-Energien-Gesetzes).

Wer kann einen Solarkredit beantragen?

Als Antragsteller für ein Solarkredit kommt eine weite Zielgruppe infrage. Darunter zählen Privatpersonen, Unternehmen, Vereine, Selbstständige und Freiberufler. Es gibt aber auch Banken, die bestimmte Zielgruppen ausschließen. Oft kommt es aber darauf an, ob die PV-Anlage auf dem Eigenen oder gemietet Grundstück errichtet werden soll.

Wie kann eine Solaranlage finanziert werden?

Grundsätzlich gibt es drei Möglichkeiten, eine Solaranlage zu finanzieren. Die erste Möglichkeit besteht darin, eine PV-Förderung zu beantragen. Allerdings sind die Fördertöpfe schnell ausgeschöpft. Bei der zweiten Möglichkeit handelt es sich um Solarkredite. Solarkredite sind Bankdarlehen, durch die man die komplette Anlage ohne Eigenkapital und Grundbucheintrag finanzieren kann. Die dritte und letzte Option besteht darin, die Solaranlage zu mieten. Auch hier wird kein Eigenkapital benötigt.

Welche Kosten entstehen bei einer PV-Anlage?

Die Kosten für eine Photovoltaikanlage setzen sich zusammen aus: Planung, Solarmodule, Installation, Zubehör, Wechselrichter und Energiespeicher. Den größten Teil der Kosten machen die Solarmodule aus. Diese liegen pro Kilowatt peak bei etwa 1.000 Euro bis 1.300 Euro. Der Batteriespeicher ist der zweite große Kostenfaktor. Für ihn sollten mehrere Tausend Euro extra eingeplant werden. Eine PV-Anlage ohne Energiespeicher ist auch möglich, aber lange nicht so effizient. Für die Installation und Planung sollten etwa 20 % der Gesamtkosten veranschlagt werden. Hat man Erfahrungen, können die Module auch selber montiert werden, wodurch dieser Kostenpunkt wegfallen würde. Für den Anschluss ans Stromnetz fällt eine einmalige Gebühr in Höhe von 500 bis 1000 Euro an. Die laufenden jährlichen Kosten, die aus Versicherung, Wartung und Reinigung bestehen, liegen bei bis zu 1,5 % der Anschaffungskosten. Wie man sieht, kann keine pauschale Antwort gegeben werden. Die Kosten hängen stark von der Leistung und der Anschaffung eines Energiespeichers ab.

Lohnt sich ein Kredit für die Solaranlage?

Ein Kredit, der speziell auf die Finanzierung einer Solaranlage ausgelegt ist, bietet viele Vorteile. Zum einen kann die Anlage vollständig finanziert werden. Das bedeutet: Man braucht keinen Cent Eigenkapital. Als Sicherheit für den Kreditgeber reicht meist nur die Einspeisevergütung der EEG und es ist keine Grundschuldeintragung notwendig. Zudem können nicht nur die Anschaffungs- und Nebenkosten der PV-Anlage von der Steuer abgesetzt werden, sondern auch die Zinsen, was den Solarkredit noch attraktiver macht.

Welchen Kreditgeber man wählen sollte, hängt stark von den Konditionen ab. Wichtige Faktoren sind die Höhe des Kreditvolumens, die Länge der Laufzeit und die Höhe der Zinslast. Punkte, bei denen sich ein Solarkredit-Vergleich durchaus lohnen kann.